题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某运输公司购置一批新车,汽油发动机,压缩比为9.0,己知当地海拔较高,全年气温在一15°C~35°C。请回答下列问题:在确定该批次车辆燃油标号时,经济合理的选择是:

A.90号

B.93号

C.95号

D.97号

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.90号

B.93号

C.95号

D.97号

如搜索结果不匹配,请 联系老师 获取答案

更多“某运输公司购置一批新车,汽油发动机,压缩比为9.0,己知当地…”相关的问题

更多“某运输公司购置一批新车,汽油发动机,压缩比为9.0,己知当地…”相关的问题

第3题

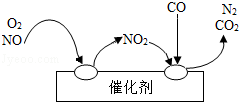

己知汽车尾气中的氮氧化物(以NOx表示)是氮气与氧气在高温下反应产生的.氮氧化物(NOx)等气体破坏人类生存的环境.稀薄燃烧发动机具有高效、经济、环保等优点,和普通汽车发动机对比如下:

汽车尾气净化装置里装有Pd等催化剂,气体在催化剂表面作用的机理如图所示.结合以上信息得出的下列结论中,不正确的是()

A.“稀薄”的含义是指发动机混合气中的汽油含量低 B.稀薄燃烧发动机尾气中NOx含量减少可能是因为温度低 C.稀薄燃烧发动机产生的尾气中CO含量减少是因为燃烧不充分 D.尾气净化装置中发生总反应的化学方程式为2NO+O2+4CO |

第4题

第6题

A.成新率按照《机动车强制报废标准规定》确定

B.购置价按购置当日当地车辆交易市场新车交易价确定

C.牌照费按当地标准计算

D.购置税=(购置价/1.17)x10%

第9题

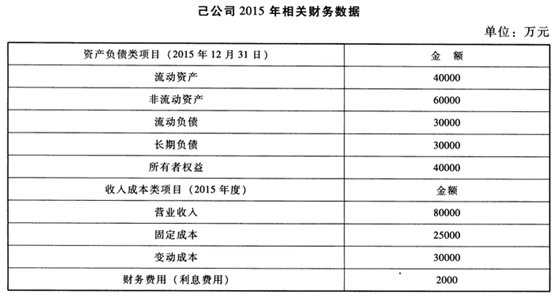

己公司是一家饮料生产商,公司相关资料如下:

资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。

资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求:

要求的最低报酬率为10%。

资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。

资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数表如下表所示

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)计算经营杠杆系数。

(3)根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②

(4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。

(5)根据资料三,计算两个筹资方案的每股收益无差别点息税前利润。

(6)假设己公司采用第一个方案进行筹资,根据资料一,资料二和资料三,计算生产线投产后己公司的息税前利润和财务杠杆系数。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧

N2+4CO2

N2+4CO2